El oficialismo logró la sanción definitiva del proyecto que eleva el piso a 15 salarios mínimos y exime de la obligación tributaria a cerca de 800 mil contribuyentes

El Senado de la Nación convirtió en ley la reforma del Impuesto a las Ganancias propuesta por el Ejecutivo. De esta manera, se hicieron permanentes los cambios que habían sido establecidos de manera provisoria por el Decreto 473/2023, que estará vigente hasta el próximo 31 de diciembre.

En términos generales, la nueva normativa parte del concepto de “no considerar al salario como una ganancia, sino como una retribución al trabajo”.

La escala estará definida también en términos de SMVM, lo que lleva implícita una actualización continua de dos veces al año (1° de enero y 1° de junio), por lo que no será necesario apelar a nuevos proyectos y votaciones en el Congreso para determinar las futuras actualizaciones del mínimo no imponible.

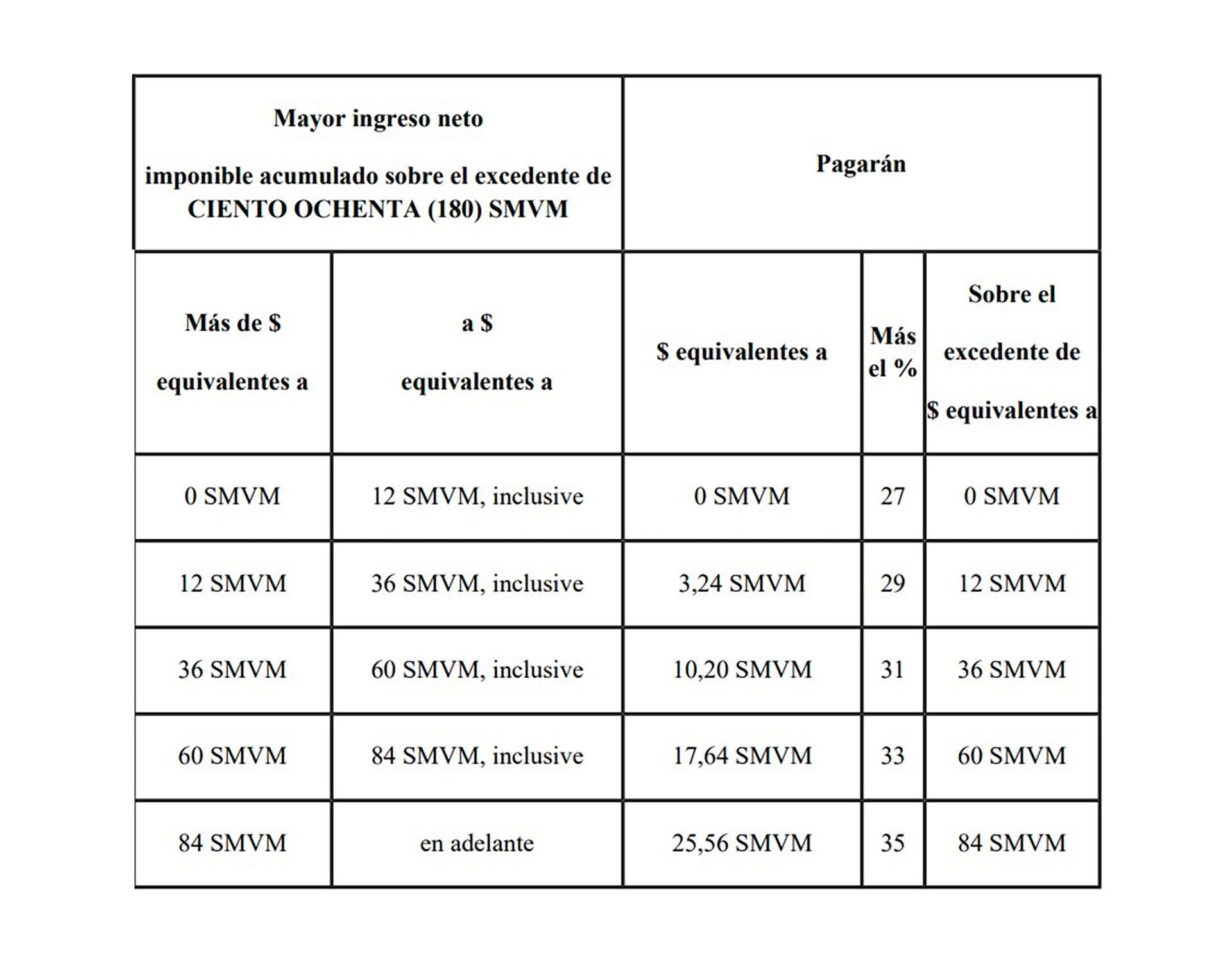

En detalle, como indica el cuadro, la primera escala efectivamente aplicable será la que va de 12 a 36 salarios mínimos. Los contribuyentes pagarán 3,24 SMVM, más del 29% sobre el excedente de 12 salarios mínimos.

La nueva ley, define además que para los empleados y jubilados o pensionados que vivan en provincias de la Patagonia, el mínimo no imponible será incrementado en un 22%. En este caso, con el actual SMVM, el piso para ese grupo de la población sería de $2.418.528 brutos mensuales.

Entre los cambios más destacados, el proyecto exime además el Salario Anual Complementario (SAC) del impuesto, e incluye excepciones para ciertos cargos públicos y directivos de empresas, así como nuevas escalas de tributación basadas en salarios mínimos.

Por otro lado, la normativa define que van a continuar sujetos al impuesto tal cual está vigente hasta este momento quienes desempeñen los cargos de Secretario de Estado o superiores en funciones públicas y los legisladores nacionales. También estarán alcanzados los directores, síndicos, miembros de los consejos vigilancia de empresas, sociedades, administración, fundación y cooperativas, así como quienes desempeñan cargos ejecutivos en las empresas públicas.

Los argumentos opositores

La oposición, representada por Juntos por el Cambio, votó en contra argumentando preocupaciones sobre el costo fiscal de la medida para las finanzas del Estado y la falta de un plan integral para abordar la crisis económica.

De acuerdo a un cálculo de la Oficina de Presupuesto del Congreso, el Gobierno nacional dejará de percibir casi $3 billones con las modificaciones aprobadas en el Senado. Como se trata de un tributo coparticipable, las provincias también se verán afectadas, con una pérdida cercana a $1,6 billones.

De acuerdo a estimaciones privadas, la provincia más afectada en costo fiscal total (sin tener en cuenta el aporte per cápita) será Buenos Aires, que dejará de recibir unos $138.656 millones por coparticipación en 2024. También dejarán de percibir $57.520 millones la provincia de Santa Fe y $56.064 millones la provincia de Córdoba, por citar algunos ejemplos.

Aún no está definido cómo se compensará total o parcialmente la baja de recursos de las provincias, pero el escenario más probable es que se coparticipe la recaudación del impuesto PAIS, que hace algunas semanas se extendió a la compra de billetes y divisas en moneda extranjera con fines de importación.

Desde algunas provincias plantean también la posibilidad de que Nación coparticipe el llamado Impuesto al Cheque.